Note méthodologique publiée le 25 mai 2026. Cette note précède la publication du Baromètre Oriviassur 2026 — Couverture prévoyance des TNS en France, attendue au second semestre 2026.

L'objectif du baromètre est de mesurer, profession par profession, l'écart entre la couverture réelle d'un travailleur non salarié français (régime obligatoire + complémentaire éventuelle) et le besoin théorique de maintien de revenu en cas d'arrêt de travail prolongé. Cette note précise la méthodologie, les sources et restitue les premières observations agrégées disponibles à partir des sources publiques.

Pourquoi ce baromètre

Plusieurs études récentes — notamment celles de la DREES et du Conseil d'orientation des retraites — ont documenté l'écart de protection sociale entre les salariés et les travailleurs non salariés. Cet écart est particulièrement marqué pour le risque d'arrêt de travail (maladie, accident, invalidité).

Les chiffres publics globaux sont connus, mais ils sont rarement déclinés par catégorie socioprofessionnelle de TNS (médecin libéral, kinésithérapeute, avocat, artisan, gérant majoritaire, auto-entrepreneur, etc.). Or les régimes obligatoires diffèrent fortement entre ces catégories — un kiné conventionné relève du PAMC, un avocat de la CNBF, un médecin libéral du PAMC ou du PAM, un artisan du SSI classique. Ce baromètre comble cette absence de vision segmentée.

Périmètre de l'étude

- Population cible : environ 3 millions de travailleurs non salariés en France métropolitaine (INSEE, 2024), incluant TNS classiques (SSI), professions libérales (PAMC, CNBF, CAVP, CIPAV, CARMF, CARPIMKO, etc.), gérants majoritaires de SARL, auto-entrepreneurs.

- Risque étudié : arrêt de travail (maladie, accident, invalidité partielle, invalidité totale) — hors décès, hors retraite, hors santé courante.

- Indicateur clé : taux de remplacement du revenu net mensuel après 60 jours d'arrêt continu, régime obligatoire + complémentaire éventuelle.

- Période : données 2022-2025, projection 2026.

Sources mobilisées

Toutes les sources utilisées sont publiques et citables :

- DREES — Direction de la recherche, des études, de l'évaluation et des statistiques : rapports annuels sur la santé des indépendants, panorama de la protection sociale.

- INSEE — revenus par catégorie socioprofessionnelle, démographie des TNS.

- URSSAF — cotisations et prestations du régime SSI, statistiques arrêts de travail.

- ACPR — chiffres clés de l'assurance, statistiques du marché de la prévoyance complémentaire.

- Caisses professionnelles — rapports annuels CARPIMKO (auxiliaires médicaux), CNBF (avocats), CAVP (pharmaciens), CARMF (médecins), CIPAV (libéraux non réglementés), etc.

- FFA — Fédération française de l'assurance, statistiques marché prévoyance individuelle.

Méthodologie de calcul du « gap de couverture »

Pour chaque profession étudiée, nous calculons trois grandeurs :

- Besoin mensuel théorique = 70 % du revenu net mensuel médian de la profession (seuil de maintien de niveau de vie communément admis dans les études de protection sociale).

- Couverture obligatoire = indemnité journalière du régime obligatoire × 30,4 jours, après application de la franchise et du plafond.

- Couverture complémentaire = estimation moyenne du marché (sources : ACPR, FFA, données agrégées Oriviassur si disponibles).

Le gap mensuel est calculé comme : Besoin - (Obligatoire + Complémentaire). Un gap positif indique une sous-couverture.

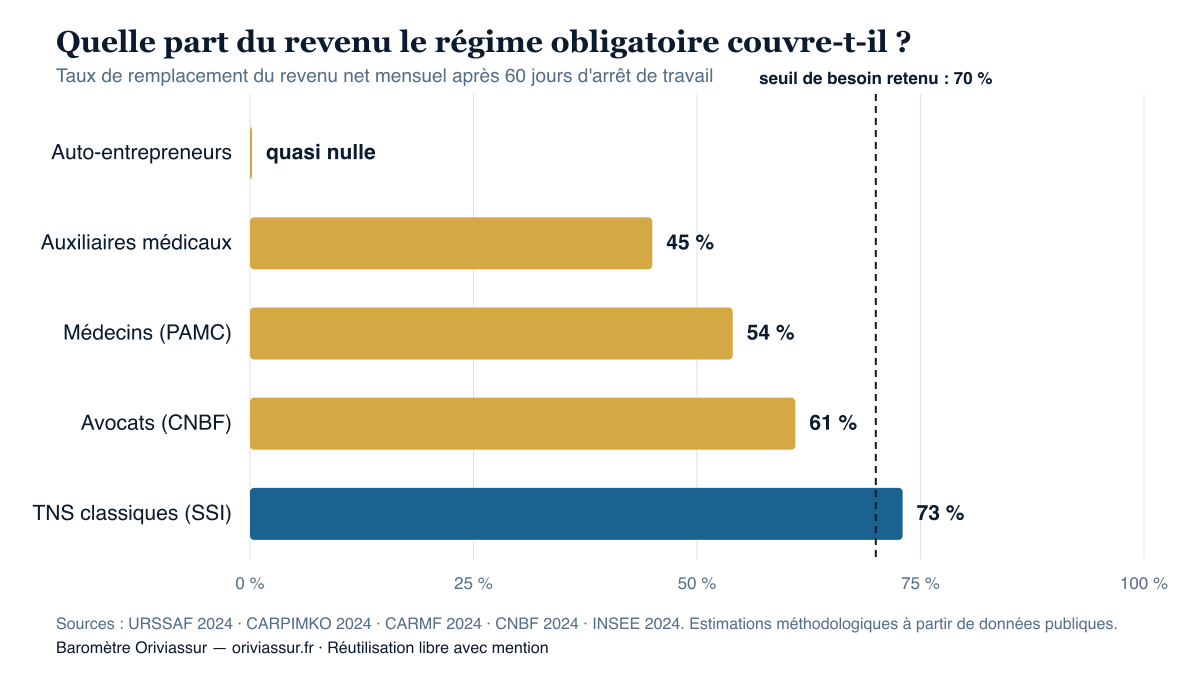

Premières observations chiffrées (données publiques)

Télécharger ces données au format CSV · télécharger le graphique — réutilisation libre avec mention d'Oriviassur. Chaque ligne porte sa source.

En attendant la publication du baromètre complet, voici quelques ordres de grandeur déjà documentés par les sources publiques :

TNS classiques (régime SSI — anciens RSI)

- Revenu net médian : 2 500 €/mois (INSEE, 2024).

- IJ obligatoire : jusqu'à 65,84 €/jour après 3 jours de carence — 1/730e du revenu annuel moyen, ce revenu étant retenu dans la limite d'un PASS (art. D.622-7 du code de la sécurité sociale).

- Couverture mensuelle obligatoire estimée : ~1 825 € (60 × 30,4) — soit 73 % du revenu médian, juste sous le seuil de besoin théorique. Marge de sécurité quasi nulle.

Professions libérales — Auxiliaires médicaux (CARPIMKO)

- Revenu net médian (kinés conventionnés) : 3 800 €/mois (CARPIMKO, 2024).

- IJ maladie (CPAM, régime PAMC) : proportionnelle au revenu (1/730e du revenu moyen des trois dernières années, plafonnée), soit de l'ordre de 55 à 60 €/jour pour le revenu type, après 3 jours de carence — relais forfaitaire CARPIMKO au 91e jour.

- Couverture mensuelle obligatoire estimée : de l'ordre de 1 700 € — soit environ la moitié du revenu médian. Gap théorique : plus d'un millier d'euros par mois sans complémentaire.

Professions libérales — Médecins (PAMC)

- Revenu net médian (généralistes secteur 1) : 6 500 €/mois (CARMF, 2024).

- IJ maladie (CPAM, régime PAMC) : proportionnelle au revenu (1/730e, plafonnée à 3 PASS), soit généralement 100 à 135 €/jour pour le revenu type, après 3 jours de carence.

- Couverture mensuelle obligatoire estimée : ~3 500 € — soit 54 % du revenu médian. Gap théorique : ~1 050 €/mois.

Avocats (CNBF)

- Revenu net médian : 5 000 €/mois (CNBF, 2024).

- IJ obligatoire CNBF : environ 100 €/jour, mais carence longue (jusqu'à 90 jours pour maladie longue durée).

- Couverture mensuelle obligatoire estimée : ~3 040 €, mais activée tardivement. Gap théorique : ~460 €/mois après franchise.

Auto-entrepreneurs (régime micro-social)

- Revenu net médian : 950 €/mois (URSSAF, 2024).

- IJ obligatoire : très variable, dépend du chiffre d'affaires des 3 dernières années, souvent nul ou < 20 €/jour.

- Couverture mensuelle obligatoire estimée : quasi nulle. Gap théorique : 100 % du revenu non couvert sans complémentaire.

Ce que ces premières observations suggèrent

Sans préjuger des chiffres finaux du baromètre, les ordres de grandeur publics convergent : aucune profession TNS étudiée n'atteint le seuil de 70 % de remplacement du revenu net avec le seul régime obligatoire. La complémentaire individuelle (souvent en loi Madelin) est donc statistiquement nécessaire — et non optionnelle — pour la majorité des TNS.

Le baromètre complet précisera, pour chaque profession, le taux réel de souscription d'une complémentaire, la franchise moyenne, la qualité des garanties (invalidité incluse ou non, paliers de revalorisation, exclusions), et le taux de TNS effectivement couverts au-dessus du seuil des 70 %.

Indicateurs annexes étudiés

- Taux de souscription Madelin (combien de TNS bénéficient effectivement de la déduction fiscale).

- Durée moyenne d'un arrêt de travail TNS (par profession).

- Coût moyen mensuel d'une prévoyance complémentaire bien calibrée.

- Écart de coût entre les contrats négociés (courtage indépendant) et le tarif catalogue assureur direct.

- Évolution des cotisations 2020-2026 (impact inflation, sinistralité).

Calendrier de publication

- T2 2026 — Cette note méthodologique (vous y êtes).

- T3 2026 — Volet « régime obligatoire » : analyse détaillée des prestations par caisse (SSI, PAMC, CARPIMKO, CNBF, CAVP, CIPAV, CARMF, etc.).

- T4 2026 — Volet « marché complémentaire » : analyse des contrats du marché, taux de souscription, gaps observés.

- T1 2027 — Synthèse finale + dataset CSV public + outil interactif.

Invitation au débat

Cette note méthodologique est volontairement publiée en amont du baromètre complet pour ouvrir le débat avec les acteurs du secteur. Vous êtes journaliste, chercheur, représentant d'une fédération professionnelle, dirigeant de caisse ou expert en protection sociale ? Nous accueillons toute remarque ou suggestion de complément avant la publication finale. Contact : contact@oriviassur.fr.

En attendant le baromètre complet, vous pouvez d'ores et déjà estimer votre propre gap de couverture via notre simulateur dédié.